Примеры по учету аренды (лизинга)

Примеры учета у арендатора по договорам аренды (лизинга) по ФСБУ 25/2018

Для формирования примеров по учету аренды и лизинга в организации «Торговый дом «Комплексный»» Учетная политика и налоги настроены следующим образом:

■ Установлен флаг Учет аренды по ФСБУ 25/2018;

■ Установлен флаг Включать в состав налоговых расходов арендные платежи;

■ В пункте Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») переключатель установлен на Ведется балансовым методом.

При заключении договора аренды (лизинга) возникают стоимость ППА и арендное обязательство. Стоимость ППА убывает по мере амортизации (линейно), а арендное обязательство убывает по мере оплат (произвольный график, обычно линейный, но не концом месяца) и растет по мере дисконтирования (нелинейно). Т.е. остаток стоимости ППА и арендного обязательства никогда не совпадают.

Примеры по выкупу предметов лизинга

Выкуп арендованных ОС с авансированием выкупной стоимости

Одним из условий применения ФСБУ 25/2018 является то, что срок аренды должен превышать 12 месяцев. В примере срок для упрощения условный.

Шаг 1. Создаем договор лизинга.

Дата заключения: 01.01.2022г.

Цель договора: Лизинг.

Балансодержатель: Арендодатель.

Валюта взаиморасчетов: рубли.

По договору выполняются:

■ Обеспечительный платеж;

■ Выкуп предметов аренды;

■ Авансирование выкупной стоимости.

Способ определения стоимости активов: Указывается вручную.

Расчеты по договору рассмотрим в следующем шаге «Заключение договора аренды».

Заполняем группу фин. учета расчетов.

Заполняем информацию на закладке Учетная информация.

Шаг 2. Формируем оплату обеспечительного платежа на основании договора лизинга. В поле Тип платежа выбираем Обеспечительный платеж.

Шаг 3. Создаем документ Заключение договора аренды на основании договора лизинга.

Информация на закладке Основное заполнится автоматически на основании данных договора лизинга.

Заполняем данные на закладке Расчеты по договору.

В рассматриваемом примере:

Обеспечительный платеж – 480 000 рублей с НДС;

Сумма услуг по аренде – 2 400 000 рублей с НДС;

Выкупная стоимость 100 000 рублей с НДС;

Первые платежи – 01.01.2022г.;

Дата выкупа 31.12.22г.

Срок аренды – 1 год.

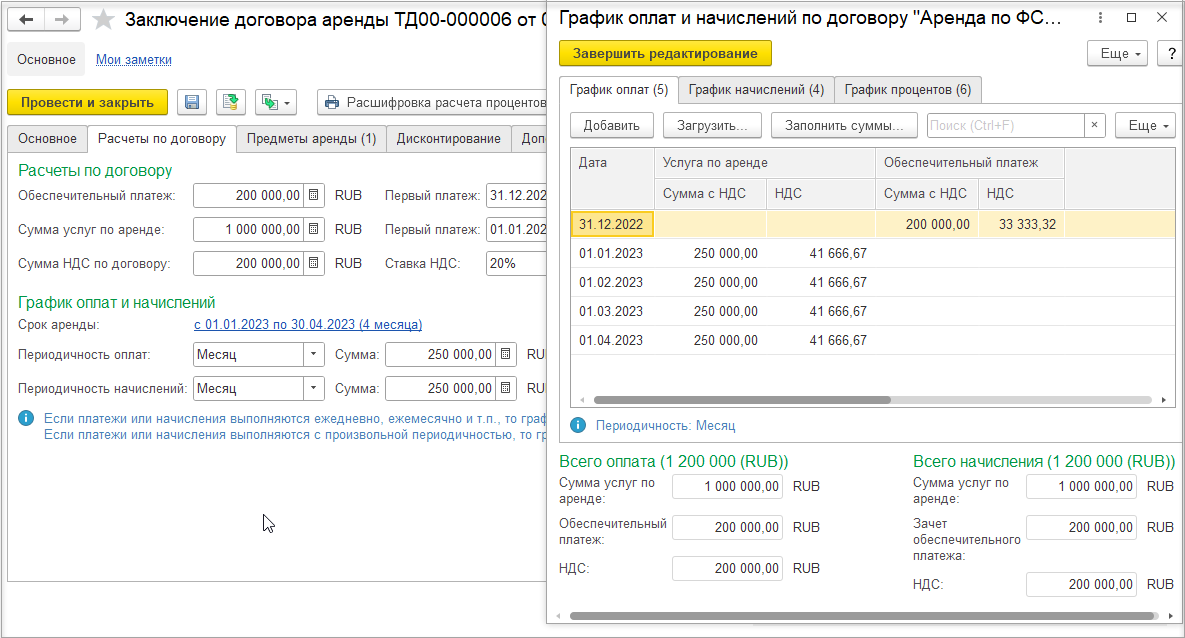

Заполняем графики оплат и начислений.

На закладке Предметы аренды выбираем основное средство, указываем сумму вложений лизингодателя (без НДС), подразделение и статью расходов.

На закладке Дисконтирование рассчитываем ставку и проценты, используя кнопку Рассчитать ставку и проценты.

График начисления процентов.

Заполняем поля на закладке Дополнительно:

■ Ответственный;

■ Подразделение;

■ Номер входящего документа;

■ Наименование входящего документа;

■ Налогообложение;

■ Закупка под деятельность.

Анализируем проводки.

Шаг 4. Принимаем к учету ОС.

Создаем документ Принятие к учету ОС на основании документа Заключение договора аренды.

На закладке Основное необходимо установить флаг Принятие на основании и выбрать документ Заключение договора аренды.

На закладке Параметры учета устанавливаем срок полезного использования ППА.

Если договором лизинга предусмотрен выкуп арендованного ОС, то Срок использования по полученному объекту следует определить исходя из ожидаемого срока использования этого объекта.

По НУ стоимость не включается в расходы, так как теперь балансодержателем для целей учета налога на прибыль всегда считается арендодатель.

Шаг 5. Формируем оплаты услуг по аренде на основании договора лизинга за весь период в соответствии с графиком оплат. В поле Тип платежа выбираем Услуга по аренде.

Шаг 6. Формируем перечисление авансов выкупной стоимости за весь период в соответствии с графиком оплат на основании договора лизинга. В поле Тип платежа выбираем Выкупная стоимость (аванс).

Шаг 7. Формируем документы Поступление услуг по аренде за весь период согласно графику начислений. На закладке Начисления отдельно отражаем услугу по аренде и зачет обесечительного платежа, выбирая соответсвенно Тип начисления: Услуга по аренде, Зачет обеспечительного платежа. Для обеспечительного платежа необходимо выбрать Расчетный документ.

Шаг 8. Производим закрытие месяца.

Система автоматически создаст документы:

■ Начисление амортизации;

■ Начисление процентов по аренде.

Шаг 9. Создаем документ выкуп арендованных ОС.

Используя кнопку Зачет оплаты, формируем зачет авансов выкупной стоимости.

Настроим группу финансового учета.

Выкуп арендованных ОС без авансирования выкупной стоимости

Одним из условий применения ФСБУ 25/2018 является то, что срок аренды должен превышать 12 месяцев. В примере срок для упрощения условный.

Шаг 1. Создаем договор лизинга.

Дата заключения: 01.01.2022г.

Цель договора: Лизинг.

Балансодержатель: Арендодатель.

Валюта взаиморасчетов: рубли:

По договору выполняются:

■ Обеспечительный платеж;

■ Выкуп предметов аренды.

■ Авансирование выкупной стоимости - нет.

Способ определения стоимости активов: Указывается вручную.

Расчеты по договору рассмотрим в следующем шаге «Заключение договора аренды».

Заполняем группу фин. учета расчетов.

Заполняем информацию на закладке Учетная информация.

Шаг 2. Формируем оплату обеспечительного платежа на основании договора лизинга. В поле Тип платежа выбираем Обеспечительный платеж.

Шаг 3. Создаем документ Заключение договора аренды на основании договора лизинга.

Информация на закладке Основное заполнится автоматически на основании данных договора лизинга.

В рассматриваемом примере:

Обеспечительный платеж – 480 000 рублей с НДС;

Сумма услуг по аренде – 2 400 000 рублей с НДС;

Выкупная стоимость 100 000 рублей с НДС;

Первые платежи – 01.01.2022г.;

Дата выкупа 31.12.22г.

Срок аренды – 1 год.

Заполняем графики оплат и начислений.

На закладке Предметы аренды выбираем основное средство, указываем сумму вложений лизингодателя (без НДС), подразделение и статью расходов.

На закладке Дисконтирование рассчитываем ставку и проценты, используя кнопку Рассчитать ставку и проценты.

График начисления процентов.

Заполняем поля на закладке Дополнительно:

■ Ответственный;

■ Подразделение;

■ Номер входящего документа;

■ Наименование входящего документа;

■ Налогообложение;

■ Закупка под деятельность.

Анализируем проводки.

Шаг 5. Принимаем к учету ОС.

Создаем документ Принятие к учету ОС на основании документа Заключение договора аренды.

На закладке Основное необходимо установить флаг Принятие на основании и выбрать документ Заключение договора аренды.

На закладке Параметры учета устанавливаем срок полезного использования ППА.

Если договором лизинга предусмотрен выкуп арендованного ОС, то Срок использования по полученному объекту следует определить исходя из ожидаемого срока использования этого объекта.

По НУ стоимость не включается в расходы, так как теперь балансодержателем для целей учета налога на прибыль всегда считается арендодатель.

Шаг 5. Формируем оплаты услуг по аренде, на основании договора лизинга, за весь период в соответствии с графиком оплат. В поле Тип платежа выбираем Услуга по аренде.

Шаг 6. Формируем документы Поступление услуг по аренде за весь период согласно графику начислений. На закладке Начисления отдельно отражаем услугу по аренде и зачет обесечительного платежа, выбирая соответсвенно Тип начисления: Услуга по аренде, Зачет обеспечительного платежа. Для обеспечительного платежа необходимо выбрать Расчетный документ.

Шаг 7. Производим закрытие месяца.

Система автоматически создаст документы:

■ Начисление амортизации;

■ Начисление процентов по аренде.

Шаг 8. Создаем документ выкуп арендованных ОС.

Настроим группу финансового учета.

Пример проверки расчетов по договору лизинга без авансирования выкупной стоимости

Для договоров лизинга и договоров аренды, способ определения стоимости которых Указывается вручную процентная ставка рассчитывается автоматически методом «XIRR».

При расчете применяется финансовая функция аналогичная функции Excel ЧИСТНВДОХ.

Посмотреть пример проверки расчета процентной ставки по договору лизинга (без авансирования выкупной стоимости) с помощью функции Excel ЧИСТНВДОХ можно по ссылке https://its.1c.ru/download/erp/XIRR.xlsx. Для расчетов были взяты данные по договору лизинга из примера Выкуп арендованных ОС без авансирования выкупной стоимости.

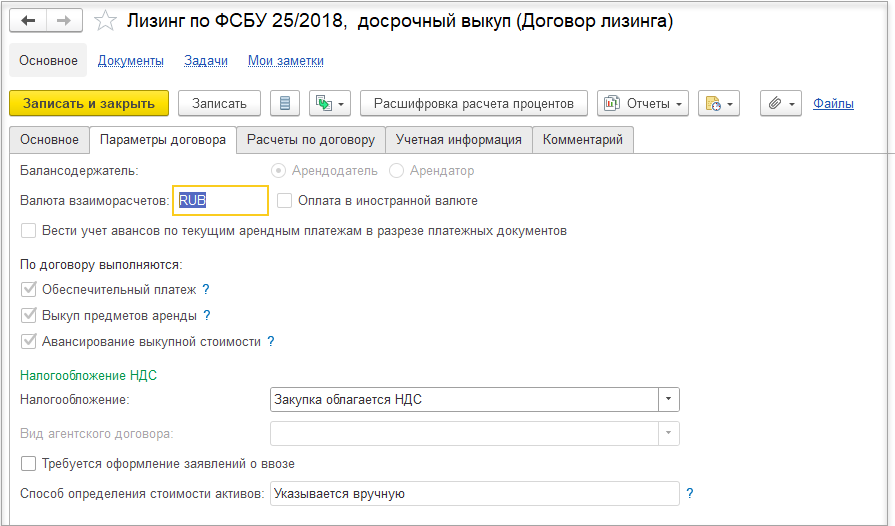

Досрочный выкуп арендованных ОС с авансированием выкупной стоимости

Одним из условий применения ФСБУ 25/2018 является то, что срок аренды должен превышать 12 месяцев. В примере срок для упрощения условный.

Шаг 1. Создаем договор лизинга.

Дата заключения: 01.01.2022г.

Цель договора: Лизинг.

Балансодержатель: Арендодатель.

Валюта взаиморасчетов: рубли:

По договору выполняются:

■ Обеспечительный платеж;

■ Выкуп предметов аренды;

■ Авансирование выкупной стоимости.

Способ определения стоимости активов: Указывается вручную.

Расчеты по договору рассмотрим в следующем шаге «Заключение договора аренды».

Заполняем группу фин. учета расчетов.

Заполняем информацию на закладке Учетная информация.

Шаг 2. Формируем оплату обеспечительного платежа на основании договора лизинга. В поле Тип платежа выбираем Обеспечительный платеж.

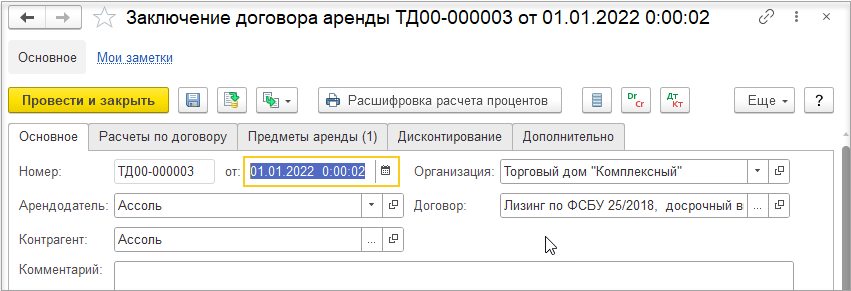

Шаг 3. Создаем документ Заключение договора аренды на основании договора лизинга.

Информация на закладке Основное заполнится автоматически на основании данных договора лизинга.

В рассматриваемом примере:

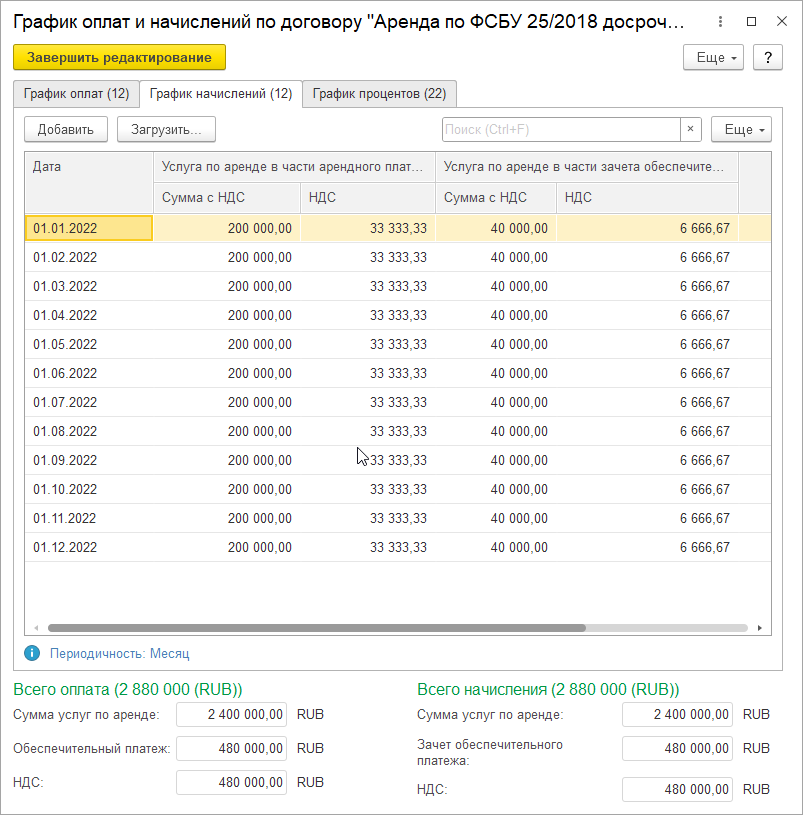

Обеспечительный платеж – 480 000 рублей с НДС;

Сумма услуг по аренде – 2 400 000 рублей с НДС;

Выкупная стоимость 100 000 рублей с НДС;

Первые платежи – 01.01.2022г.;

Дата выкупа 31.12.22г.

Срок аренды – 1 год.

Заполняем графики оплат и начислений.

На закладке Предметы аренды выбираем основное средство, указываем сумму вложений лизингодателя (без НДС), подразделение и статью расходов.

На закладке Дисконтирование рассчитываем ставку и проценты, используя кнопку Рассчитать ставку и проценты.

График начисления процентов.

Заполняем поля на закладке Дополнительно:

■ Ответственный;

■ Подразделение;

■ Номер входящего документа;

■ Наименование входящего документа;

■ Налогообложение;

■ Закупка под деятельность.

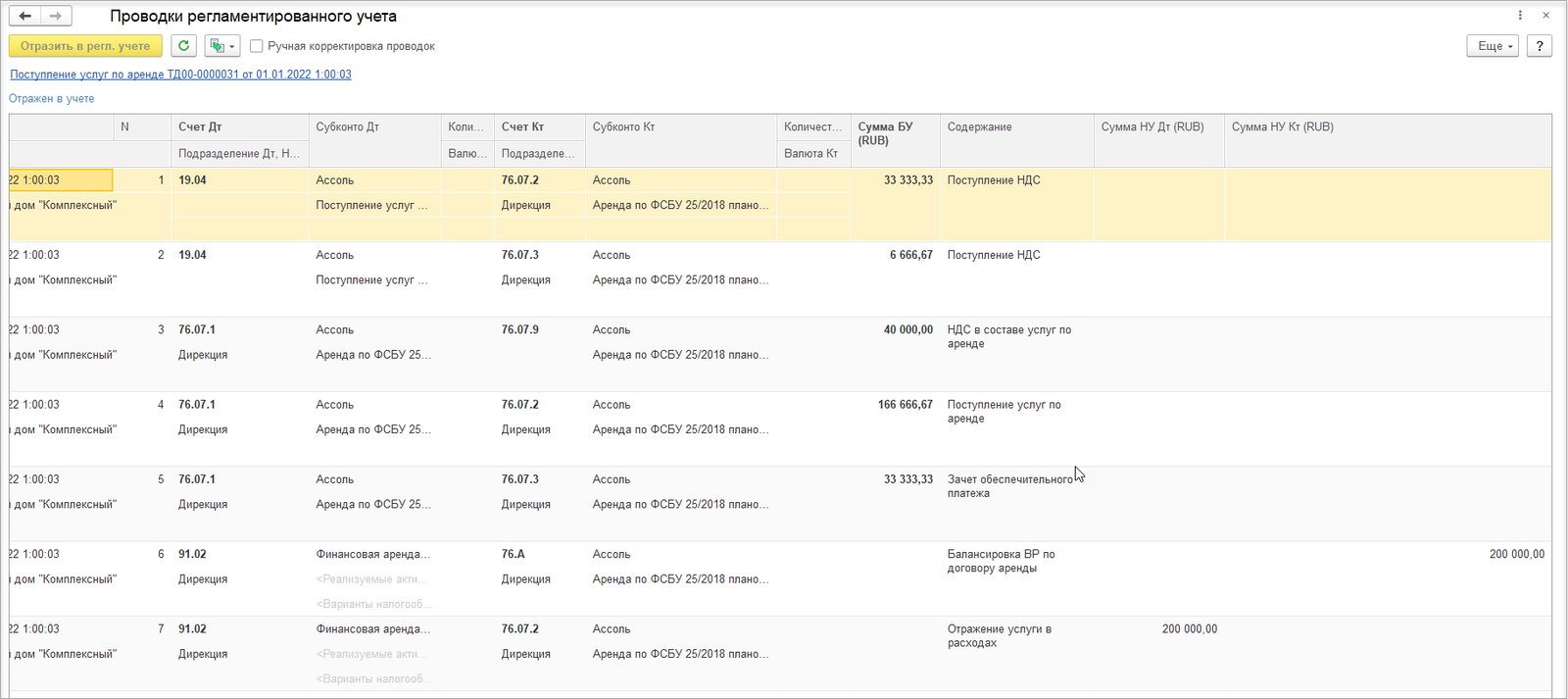

Анализируем проводки.

Шаг 4. Принимаем к учету ОС.

Создаем документ Принятие к учету ОС на основании документа Заключение договора аренды.

На закладке Основное необходимо установить флаг Принятие на основании и выбрать документ Заключение договора аренды.

На закладке Параметры учета устанавливаем срок полезного использования ППА.

Если договором лизинга предусмотрен выкуп арендованного ОС, то Срок использования по полученному объекту следует определить исходя из ожидаемого срока использования этого объекта.

По НУ стоимость не включается в расходы, так как теперь балансодержателем для целей учета налога на прибыль всегда считается арендодатель.

Шаг 5. Формируем оплаты услуг по аренде, на основании договора лизинга, за весь период в соответствии с графиком оплат. В поле Тип платежа выбираем Услуга по аренде.

Шаг 6. Формируем перечисление авансов выкупной стоимости за весь период в соответствии с графиком оплат на основании договора лизинга. В поле Тип платежа выбираем Выкупная стоимость (аванс).

Шаг 7. Формируем документы Поступление услуг по аренде за весь период согласно графику начислений. На закладке Начисления отдельно отражаем услугу по аренде и зачет обесечительного платежа, выбирая соответсвенно Тип начисления: Услуга по аренде, Зачет обеспечительного платежа. Для обеспечительного платежа необходимо выбрать Расчетный документ.

Шаг 8. Производим закрытие месяца.

Система автоматически создаст документы:

■ Начисление амортизации;

■ Начисление процентов по аренде.

Шаг 9. Создаем документ выкуп арендованных ОС.

Используя кнопку Зачет оплаты, формируем зачет авансов выкупной стоимости аванса обеспечительного платежа

Настроим группу финансового учета.

Примеры по прекращению договора аренды

Все примеры размещены в Демо базе.

Плановое прекращение договора аренды

Одним из условий применения ФСБУ 25/2018 является то, что срок аренды должен превышать 12 месяцев. В примере срок для упрощения условный.

Шаг 1. Создаем договор аренды.

Дата заключения: 01.01.2022г.

Цель договора: Аренда.

Валюта взаиморасчетов: рубли.

Предметы аренды учитываются в:

■ Управленческом и регламентированном учетах.

Способ определения стоимости предметов аренды:

■ Рассчитывается по ставке.

По договору выполняются:

■ Обеспечительный платеж.

Расчеты по договору рассмотрим в следующем шаге «Заключение договора аренды».

Заполняем группу фин. учета расчетов.

Заполняем информацию на закладке Учетная информация.

Шаг 2. Формируем оплату обеспечительного платежа на основании договора аренды. В поле Тип платежа выбираем Обеспечительный платеж.

Анализируем проводки.

Шаг 3. Создаем документ Заключение договора аренды на основании договора аренды.

Информация на закладке Основное заполнится автоматически на основании данных договора аренды.

Заполняем данные на закладке Расчеты по договору.

В рассматриваемом примере:

Обеспечительный платеж – 480 000 рублей с НДС;

Сумма услуг по аренде – 2 400 000 рублей с НДС;

Первые платежи – 01.01.2022г.;

Срок аренды – 1 год.

Заполняем графики оплат и начислений.

На закладке Предметы аренды выбираем основное средство, указываем номинальную стоимость, подразделение и статью расходов. Стоимость (без НДС) будет расчитана автоматически на закладке Дисконтирование.

На закладке Дисконтирование указываем ставку, используя кнопку Рассчитать ставку и проценты, рассчитываем приведенную стоимость и проценты.

График начисления процентов.

Заполняем поля на закладке Дополнительно:

■ Ответственный;

■ Подразделение;

■ Номер входящего документа;

■ Наименование входящего документа;

■ Налогообложение;

■ Закупка под деятельность.

Анализируем проводки.

Шаг 4. Принимаем к учету ОС.

Создаем документ Принятие к учету ОС на основании документа Заключение договора аренды.

На закладке Основное необходимо установить флаг Принятие на основании и выбрать документ Заключение договора аренды. Принять в учет мы можем только в бухгалтерском и управленческом учетах, по налоговому учету - не принимаем.

На закладке Параметры учета устанавливаем срок полезного использования ППА.

По НУ стоимость не включается в расходы, так как теперь балансодержателем для целей учета налога на прибыль всегда считается арендодатель.

Анализируем проводки.

Шаг 5. Формируем оплаты услуг по аренде на основании договора аренды за весь период в соответствии с графиком оплат. В поле Тип платежа выбираем Услуга по аренде.

Анализируем проводки.

Шаг 6. Формируем документы Поступление услуг по аренде за весь период согласно графику начислений. На закладке Начисления отдельно отражаем услугу по аренде и зачет обесечительного платежа, выбирая соответсвенно Тип начисления: Услуга по аренде, Зачет обеспечительного платежа. Для обеспечительного платежа необходимо выбрать Расчетный документ.

Анализируем проводки.

Шаг 7. Производим закрытие месяца.

Система автоматически создаст документы:

■ Начисление амортизации;

■ Начисление процентов по аренде.

Шаг 8. Создаем документ прекращение договора аренды. Выбираем операцию Прекращение договора аренды.

Заполняем закладку Предметы аренды.

Анализируем проводки.

Плановое прекращение договора аренды в валюте

Одним из условий применения ФСБУ 25/2018 является то, что срок аренды должен превышать 12 месяцев. В примере срок для упрощения условный.

Шаг 1. Создаем договор аренды.

Дата заключения: 01.01.2022г.

Цель договора: Аренда.

Валюта взаиморасчетов: USD.

Предметы аренды учитываются в:

■ Управленческом и регламентированном учетах.

Способ определения стоимости предметов аренды:

■ Рассчитывается по ставке.

По договору выполняются:

■ Обеспечительный платеж.

Расчеты по договору рассмотрим в следующем шаге «Заключение договора аренды».

Заполняем группу фин. учета расчетов.

Заполняем информацию на закладке Учетная информация.

Шаг 2. Формируем оплату обеспечительного платежа на основании договора аренды. В поле Тип платежа выбираем Обеспечительный платеж.

Анализируем проводки.

Шаг 3. Создаем документ Заключение договора аренды на основании договора аренды.

Информация на закладке Основное заполнится автоматически на основании данных договора аренды.

Заполняем данные на закладке Расчеты по договору.

В рассматриваемом примере:

Обеспечительный платеж – 480 000 USD с НДС;

Дата оплаты обеспечительного платежа – 27.12.2001;

Сумма услуг по аренде – 2 400 000 USD с НДС;

Первые платежи – 01.01.2022г.;

Срок аренды – 1 год.

Заполняем графики оплат и начислений.

На закладке Предметы аренды выбираем основное средство, указываем номинальную стоимость, подразделение и статью расходов. Стоимость (без НДС) будет расчитана автоматически на закладке Дисконтирование.

На закладке Дисконтирование указываем ставку, используя кнопку Рассчитать ставку и проценты, рассчитываем приведенную стоимость и проценты.

График начисления процентов.

Заполняем поля на закладке Дополнительно:

■ Ответственный;

■ Подразделение;

■ Номер входящего документа;

■ Наименование входящего документа;

■ Налогообложение;

■ Закупка под деятельность.

Анализируем проводки.

Шаг 4. Принимаем к учету ОС.

Создаем документ Принятие к учету ОС на основании документа Заключение договора аренды.

На закладке Основное необходимо установить флаг Принятие на основании и выбрать документ Заключение договора аренды. Принять в учет мы можем только в бухгалтерском и управленческом учетах, по налоговому учету - не принимаем.

На закладке Параметры учета устанавливаем срок полезного использования ППА.

По НУ стоимость не включается в расходы, так как теперь балансодержателем для целей учета налога на прибыль всегда считается арендодатель.

Анализируем проводки.

Шаг 5. Формируем оплаты услуг по аренде на основании договора аренды за весь период в соответствии с графиком оплат. В поле Тип платежа выбираем Услуга по аренде.

Анализируем проводки.

Шаг 6. Формируем документы Поступление услуг по аренде за весь период согласно графику начислений. На закладке Начисления отдельно отражаем услугу по аренде и зачет обесечительного платежа, выбирая соответсвенно Тип начисления: Услуга по аренде, Зачет обеспечительного платежа. Для обеспечительного платежа необходимо выбрать Расчетный документ.

Анализируем проводки.

Шаг 7. Производим закрытие месяца.

Система автоматически создаст документы:

■ Начисление амортизации;

■ Начисление процентов по аренде;

■ Расчет курсовых разниц.

Шаг 8. Создаем документ прекращение договора аренды. Выбираем операцию Прекращение договора аренды.

Заполняем закладку Предметы аренды.

Анализируем проводки.

Досрочное прекращение договора аренды

Одним из условий применения ФСБУ 25/2018 является то, что срок аренды должен превышать 12 месяцев. В примере срок для упрощения условный.

Шаг 1. Создаем договор аренды.

Дата заключения: 01.01.2022г.

Цель договора: Аренда.

Валюта взаиморасчетов: рубли.

Предметы аренды учитываются в:

■ Управленческом и регламентированном учетах.

Способ определения стоимости предметов аренды:

■ Рассчитывается по ставке.

По договору выполняются:

■ Обеспечительный платеж.

Расчеты по договору рассмотрим в следующем шаге «Заключение договора аренды».

Заполняем группу фин. учета расчетов.

Заполняем информацию на закладке Учетная информация.

Шаг 2. Формируем оплату обеспечительного платежа на основании договора аренды. В поле Тип платежа выбираем Обеспечительный платеж.

Анализируем проводки.

Шаг 3. Создаем документ Заключение договора аренды на основании договора аренды.

Информация на закладке Основное заполнится автоматически на основании данных договора аренды.

Заполняем данные на закладке Расчеты по договору.

В рассматриваемом примере:

Обеспечительный платеж – 480 000 рублей с НДС;

Сумма услуг по аренде – 2 400 000 рублей с НДС;

Первые платежи – 01.01.2022г.;

Срок аренды – 1 год.

Заполняем графики оплат и начислений.

На закладке Предметы аренды выбираем основное средство, указываем номинальную стоимость, подразделение и статью расходов. Стоимость (без НДС) будет расчитана автоматически на закладке Дисконтирование.

На закладке Дисконтирование указываем ставку, используя кнопку Рассчитать ставку и проценты, рассчитываем приведенную стоимость и проценты.

График начисления процентов.

Заполняем поля на закладке Дополнительно:

■ Ответственный;

■ Подразделение;

■ Номер входящего документа;

■ Наименование входящего документа;

■ Налогообложение;

■ Закупка под деятельность.

Анализируем проводки.

Шаг 4. Принимаем к учету ОС.

Создаем документ Принятие к учету ОС на основании документа Заключение договора аренды.

На закладке Основное необходимо установить флаг Принятие на основании и выбрать документ Заключение договора аренды. Принять в учет мы можем только в бухгалтерском и управленческом учетах, по налоговому учету - не принимаем.

На закладке Параметры учета устанавливаем срок полезного использования ППА.

По НУ стоимость не включается в расходы, так как теперь балансодержателем для целей учета налога на прибыль всегда считается арендодатель.

Анализируем проводки.

Шаг 5. Формируем оплаты услуг по аренде на основании договора аренды. В поле Тип платежа выбираем Услуга по аренде.

Анализируем проводки

Шаг 6. Формируем документы Поступление услуг по аренде. На закладке Начисления отдельно отражаем услугу по аренде и зачет обесечительного платежа, выбирая соответсвенно Тип начисления: Услуга по аренде, Зачет обеспечительного платежа. Для обеспечительного платежа необходимо выбрать Расчетный документ.

Анализируем проводки.

Шаг 7. Производим закрытие месяца.

Система автоматически создаст документы:

■ Начисление амортизации;

■ Начисление процентов по аренде.

Шаг 8. Создаем документ прекращение договора аренды. Выбираем операцию Досрочное прекращение договора аренды.

Заполняем закладку Предметы аренды.

Анализируем проводки.

Шаг 9. Формируем возврат денежных средств по обеспечительному платежу. В поле Тип платежа выбираем Обеспечительный платеж.

Анализируем проводки.

Примеры создания документа Изменение условий договоров аренды (лизинга)

Рассмотрим документ Изменение условий договора аренды по каждому сценарию.

Одним из условий применения ФСБУ 25/2018 является то, что срок аренды должен превышать 12 месяцев, но в примерах срок для упрощения условный – это 4-8 месяцев. Также для упрощения в одном примере рассмотрим один сценарий изменения условий договора аренды (лизинга). На практике в одном документе Изменение условий договора аренды могут быть отражены несколько сценариев.

Пролонгация договора аренды

При пролонгации договора аренды увеличивается период аренды, и соответственно изменяется График оплат и начислений по договору аренды (далее «новый» график). «Новый» график объединяется с остатками оплат и начислений графика, который был проведен документом Заключение договора аренды. Приведенная стоимость и Сумма процентов рассчитываются в соответствии с «новым» графиком.

Рассмотрим пример по пролонгации договора аренды.

|

Параметры документа Заключение договора аренды |

Параметры документа Изменение условий договора аренды |

|

Договор заключен 1 января 2023 года |

|

|

Обеспечительного платежа нет |

|

|

Цель договора - аренда Способ определения стоимости предметов аренды – Путем дисконтирования планируемых платежей |

|

|

Срок договора 4 месяца |

Новый срок по договору аренды 8 месяцев. Новый срок использования арендованных ОС 8 месяцев |

|

Сумма по договору аренды 1 млн. рублей с НДС |

В результате продления срока изменится график оплат и начислений и соответственно сумма по договору аренды по «новому» графику составит 1,5 млн. рублей |

|

Ставка дисконтирования 10% |

Без изменения |

Необходимо установить новый срок аренды и изменить График оплат и начислений по договору.

При пролонгации договора аренды необходимо изменить срок полезного использования всех предметов аренды, указав срок договора с учетом пролонгации.

Рассмотрим проводки документа Изменение условий договора аренды.

Индексация арендной платы

При индексации арендной платы увеличивается или уменьшается сумма оплат и начислений, и соответственно изменяется График оплат и начислений по договору аренды (далее «новый» график). «Новый» график объединяется с остатками оплат и начислений графика, который был проведен документом Заключение договора аренды. Приведенная стоимость и Сумма процентов рассчитываются в соответствии с «новым» графиком.

Пример по увеличению арендной платы для договора аренды|

Параметры документа Заключение договора аренды |

Параметры документа Изменение условий договора аренды |

|

Договор заключен 1 января 2023 года |

|

|

Цель договора – аренда Способ определения стоимости предметов аренды – Путем дисконтирования планируемых платежей |

|

|

Обеспечительный платеж 200 тыс. рублей |

|

|

Срок договора 4 месяца |

Срок по договору аренды не меняется Срок использования арендованных ОС не меняется |

|

Сумма по договору аренды 1 млн. рублей с НДС. Ежемесячное начисление и платеж 250 тыс. рублей |

С 1 марта 2023 года ежемесячный платеж и начисление увеличились и составили 350 тыс. рублей. Соответственно сумма по договору аренды по «новому» графику составит 700 тыс. рублей |

|

Ставка дисконтирования 10% |

Без изменения |

Необходимо внести изменения в График оплат и начислений по договру.

Рассмотрим проводки документа Изменение условий договора аренды.

|

Параметры документа Заключение договора аренды |

Параметры документа Изменение условий договора аренды |

|

Договор заключен 1 января 2023 года |

|

|

Цель договора – аренда Способ определения стоимости предметов аренды – Путем дисконтирования планируемых платежей |

|

|

Обеспечительный платеж 200 тыс. рублей |

|

|

Срок договора 4 месяца |

Срок по договору аренды не меняется Срок использования арендованных ОС не меняется |

|

Сумма по договору аренды 1 млн. рублей с НДС. Ежемесячное начисление и платеж 250 тыс. рублей |

С 1 марта 2023 года ежемесячный платеж и начисление уменьшились и составили 150 тыс. рублей. Соответственно сумма по договору аренды по «новому» графику составит 300 тыс. рублей |

|

Ставка дисконтирования 10% |

Без изменения |

Необходимо внести изменения в График оплат и начислений по договру.

Рассмотрим проводки документа Изменение условий договора аренды.

|

Параметры документа Заключение договора аренды |

Параметры документа Изменение условий договора аренды |

|

Договор заключен 1 января 2025 года |

|

|

Цель договора – лизинг Способ определения стоимости предметов аренды – Указывается вручную (По фактической стоимости) |

|

|

Обеспечительный платеж 200 тыс. рублей |

|

|

Срок договора 6 месяцев |

Срок по договору аренды не меняется Срок использования арендованных ОС не меняется |

|

Сумма по договору аренды 3 млн. рублей с НДС. Ежемесячное начисление и платеж 500 тыс. рублей. |

С 28 февраля 2025 года ежемесячный платеж и начисление увеличились и составили 600 тыс. рублей. Соответственно сумма по договору аренды по «новому» графику составит 2,4 млн. рублей. |

Необходимо внести изменения в График оплат и начислений по договру.

Рассмотрим проводки документа Изменение условий договора аренды.

Внимание

В соответствии с проектным решением и документацией к документу Изменение условий договора аренды изменения по договору лизинга сумм по аренде относится на проценты, подробнее выдержка из документации:

В договорах аренды по фактической стоимости изменение справедливой (начальной) стоимости не поддерживается, а также не поддерживается изменение суммы вложений лизингодателя для договоров лизинга. Поэтому все изменения сумм по аренде для данных договоров относятся на проценты и НДС. При этом необходимо учитывать алгоритм, по которому осуществляется проверка остатка приведенной стоимости. При проведении документа Изменение условий договора аренды сравнивается остаток приведенной стоимости и сумма будущих оплат по графику без НДС. Остаток приведенной стоимости на момент документа Изменение условий договора аренды рассчитывается как справедливая (начальная) стоимость (или сумма вложений лизингодателя) за вычетом всех оплат по графику без НДС до даты документа Изменение условий договора аренды и увеличенная на сумму начисленных процентов по графику до даты документа Изменение условий договора аренды. Сумма будущих платежей должна быть больше остатка приведенной стоимости, иначе нельзя будет рассчитать процентную ставку (так как она будет отрицательной).

Пояснение от разработчиков:

Для договора лизинга любое изменение графика платежей влияет только на величину процентов. Т.е. изменение стоимости предмета аренды не может происходить. Это связано с последовательным применением учетной политики. При заключении договора мы определяем, какую формулу применять для дисконтирования: рассчитываем ставку доходности по справедливой стоимости или приведенную стоимость обязательства по ставке. Считать сначала по одной формуле, а потом по другой - нельзя. Как и нельзя применять эти формулы частично к разным суммам договора (делить график для формул). Приведенная учетная ситуация понятная. Мы обсудили с методистами, наше мнение такое:

1. Если вы хотите менять сумму вложений лизингодателя, то значит, что ошиблись с определением справедливой стоимости предмета аренды при заключении договора. Вам нужно определять рыночную стоимость предмета, а не спрашивать лизингодателя о его вложениях. Соответственно, и не возникнет в будущем вопрос об исправлении стоимости при изменении условий договора.

2. По договору неправильно (в ущерб вашей стороне) распределены риски между сторонами. Для налогового учета это может быть проблемой, если сделка контролируемая.

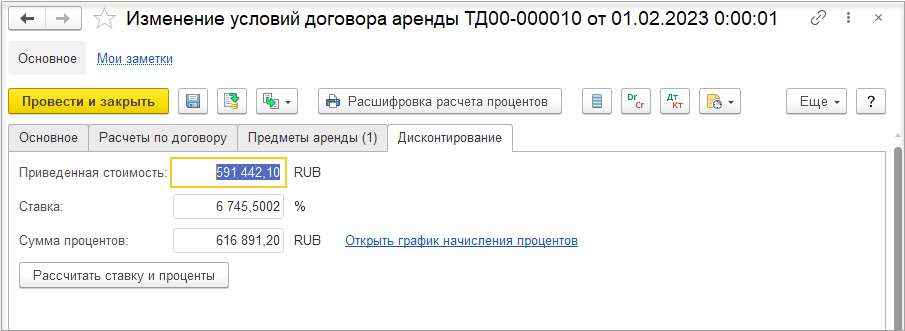

Изменение ставки дисконтирования

При изменении ставки дисконтирования изменяется сумма процентов по договору аренды, соответственно изменяется график процентов по договору аренды, и вследствие этого изменится стоимость арендованных ОС.

Рассмотрим пример по увеличению ставки дисконтирования.

|

Параметры документа Заключение договора аренды |

Параметры документа Изменение условий договора аренды |

|

Договор заключен 1 января 2023 года |

|

|

Цель договора – аренда Способ определения стоимости предметов аренды – Путем дисконтирования планируемых платежей |

|

|

Обеспечительный платеж 200 тыс. рублей |

|

|

Срок договора 4 месяца |

Не изменяется |

|

Сумма по договору аренды 1 млн. рублей с НДС. Ежемесячное начисление и платеж 250 тыс. рублей |

Не изменяется |

|

Ставка дисконтирования 10% |

С 1 марта 2023 составила 20% |

Необходимо изменить ставку дисконтирования.

Рассмотрим проводки документа Изменение условий договора аренды.

Арендные каникулы

При отражении арендных каникул изменяется График оплат. Также может измениться сумма процентов и соответственно график процентов по договору аренды, если дата последнего платежа переносится на более позднюю дату, чем дата окончания договора. Вследствие этого изменится стоимость арендованных ОС.

В итоге при изменении ставки дисконтирования:

■ не изменяется общая задолженность;

■ изменится График оплат;

■ может увеличиться сумма процентов;

■ может уменьшиться стоимость ППА. Дельта приведенной стоимости относится на стоимость ППА в пропорции по номинальной стоимости предметов аренды.

Рассмотрим пример по арендным каникулам

|

Параметры документа Заключение договора аренды |

Параметры документа Изменение условий договора аренды |

|

Договор заключен 1 января 2023 года |

|

|

Цель договора – аренда Способ определения стоимости предметов аренды – Путем дисконтирования планируемых платежей |

|

|

Обеспечительный платеж 200 тыс. рублей |

|

|

Срок договора 4 месяца |

Не изменяется |

|

График оплат. Платежи ежемесячно. Последний платеж 1 апреля 2023 года |

Первый платеж 1 апреля 2023 года. Второй – 1 февраля 2023 г. Третий и последний платеж 31 мая 2023 года. |

|

График начислений – ежемесячно. |

Не меняется |

|

Сумма по договору аренды 1 млн. рублей с НДС. Ежемесячное начисление и платеж 250 тыс. рублей |

Не изменяется |

|

Сумма процентов 9 703,64 |

Сумма процентов увеличится (см. ниже скриншот графика процентов) |

|

Ставка дисконтирования 10% |

Не изменяется |

Необходимо внести изменение в График оплат.

Рассмотрим проводки документа Изменение условий договора аренды.

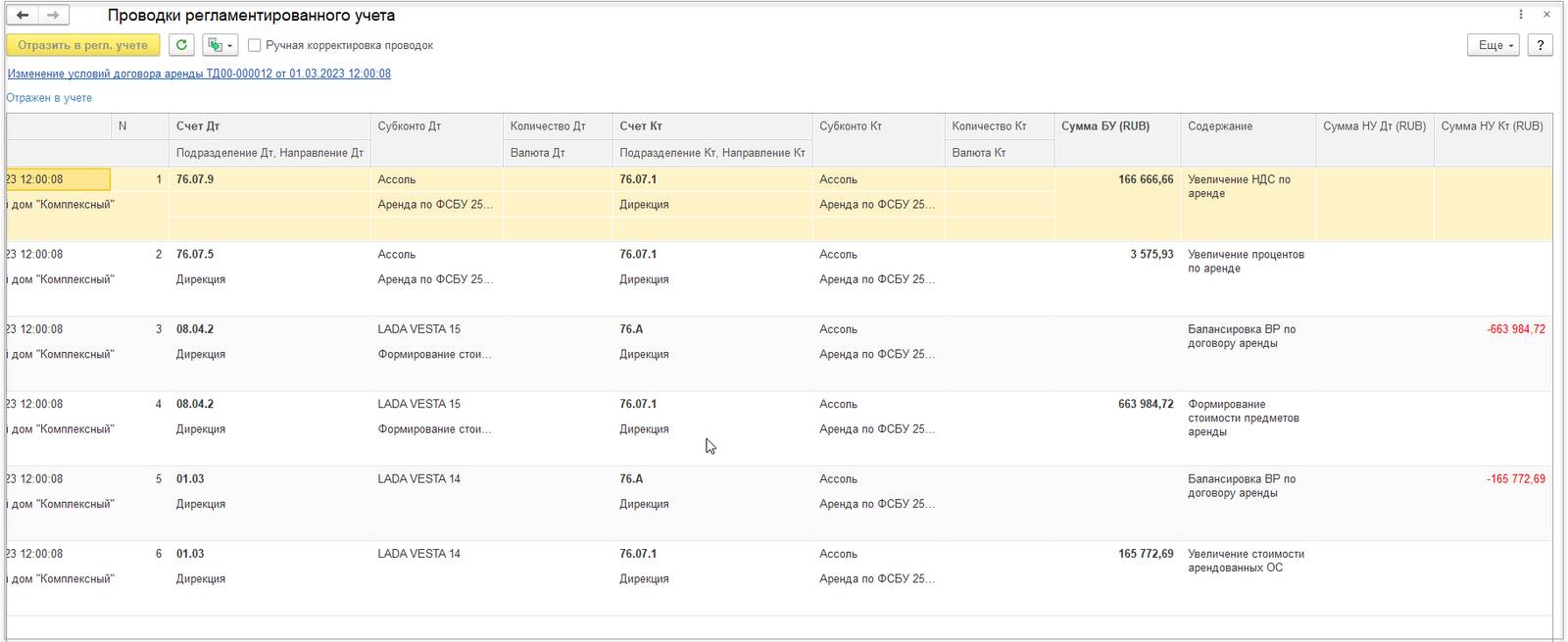

Добавление предмета аренды в имеющийся договор

При добавлении предметов аренды сценарий состоит из двух частей: принятие к учету предмета аренды и изменение арендной платы.

Для того чтобы принять к учету новый предмет аренды, необходимо в документе Изменение условий договора аренды на закладке Предметы аренды добавить предметы аренды и заполнить необходимые параметры. После этого с помощью документа Принятие к учету ОС принять к учету предмет аренды.

Изменение взаиморасчетов и графиков оплат и начислений осуществляется аналогично пролонгации договора аренды и индексации арендной платы.

Рассмотрим пример по добавлению предмета аренды в имеющийся договор.

|

Параметры документа Заключение договора аренды |

Параметры документа Изменение условий договора аренды |

|

Договор заключен 1 января 2023 года |

|

|

Цель договора – аренда Способ определения стоимости предметов аренды – Путем дисконтирования планируемых платежей |

|

|

Срок договора 4 месяца |

Не изменяется |

|

Обеспечительный платеж 200 тыс. рублей |

|

|

Сумма по договору аренды 1 млн. рублей с НДС. Ежемесячное начисление и платеж 250 тыс. рублей |

Увеличивается на 1 млн. рублей |

|

Ставка дисконтирования 10% |

Не изменяется |

|

1 предмет аренды |

1 марта 2023 года добавляется 2-ой предмет аренды |

Необходимо изменить графики оплат и начислений в связи с добавлением предмета аренды.

В документе Изменение условий договра аренды на закладке Предметы аренды в столбце Действие необходимо установить значение Взятие в аренду.

Далее необходимо принять к учету добавленный предмет аренды и оформить документ Принятие у чету ОС.

Рассмотрим проводки документа Изменение условий договора аренды.

Увеличение стоимости арендованных ОС 165 772,69. Это разница между новой приведенной стоимостью и остатком приведенной стоимости на дату формирования документа Изменение условий договора аренды (165 772,69 = 663 984,72 - 498 212,03). Остаток приведенной стоимости 498 212,03 = 250 000*2 - 41666,67*2 + 50 000*2 - 8 333,33*2 - 108,35-1625,22-54,4

Частичное выбытие предметов аренды без прекращения договора

При выбытии предметов аренды сценарий состоит из двух частей: списание с учета ППА и изменение арендной платы.

Выбытие предмета аренды с баланса оформляется документом Списание ОС. Списание ОС вводится на основании документа Изменение условий договора аренды.

Для корректного формирования проводок в документе Списание ОС, необходимо чтобы предопределенная статья расходов Расходы, связанные со списанием ОС была настроена. Для данной статьи предполагается использование счета 01.09. При списании ОС предопределенная статья Расходы, связанные со списанием ОС в документе списания ОС не используется. В нем необходимо выбрать иную статью с другим счетом учета, подробнее {HL:FixedAssetsAssetWrite-off1:Отражение дополнительных расходов при списании ОС и оприходование материалов}.

Изменение взаиморасчетов и графиков оплат и начислений осуществляется аналогично пролонгации договора аренды.

Рассмотрим пример выбытия предметов аренды без прекращения договора.

|

Параметры документа Заключение договора аренды |

Параметры документа Изменение условий договора аренды |

|

Договор заключен 1 января 2023 года |

|

|

Цель договора – аренда Способ определения стоимости предметов аренды – Путем дисконтирования планируемых платежей |

|

|

Срок договора 4 месяца |

Не изменяется |

|

Обеспечительный платеж 200 тыс. рублей |

|

|

Сумма по договору аренды 2 млн. рублей с НДС. Ежемесячное начисление и платеж 500 тыс. рублей |

С 1 марта 2023 г. уменьшается на 1 млн. рублей |

|

Ставка дисконтирования 10% |

Не изменяется |

|

2 предмета аренды |

1 марта 2023г. выбытие 1-го предмета аренды |

Необходимо изменить графики оплат и начислений в связи с выбытием предмета аренды.

В документе Изменение условий договра аренды на закладке Предметы аренды в столбце Действие необходимо установить значение Прекращение аренды.

Далее необходимо сформировать документ Списание ОС.

Рассмотрим проводки документа Изменение условий договора аренды.

Частичный досрочный выкуп предметов аренды по договору лизинга без прекращения договора

При частичном досрочном выкупе предметов аренды изменяются будущие графики платежей и начислений, итоговая выкупная стоимость.

Процесс оформления частичного досрочного выкупа предметов аренды разбивается на две части: выкуп предмета лизинга и изменение арендной платы. Документ Выкуп арендованных ОС необходимо ввести на основании документа Изменение условий договора аренды.

Изменение взаиморасчетов и графиков оплат и начислений осуществляется аналогично пролонгации договора аренды и индексации арендной платы.

Рассмотрим пример частичного досрочного выкупа предметов аренды по договору лизинга без прекращения договора.

|

Параметры документа Заключение договора аренды |

Параметры документа Изменение условий договора аренды |

|

Договор заключен 1 января 2023 года |

|

|

Цель договора – лизинг |

|

|

Срок договора 6 месяцев |

Не изменяется |

|

Обеспечительный платеж 200 тыс. рублей |

|

|

Сумма по договору аренды 3 млн. рублей с НДС. Ежемесячное начисление и платеж 500 тыс. рублей |

1 февраля 2023 г. сумма по договору уменьшается на 1,25 млн. рублей |

|

2 предмета аренды |

С 1 февраля 2023 г. выкуп 1-го предмета аренды |

Необходимо изменить графики оплат и начислений в связи с частичным досрочным выкупом предмета аренды.

В документе Изменение условий договра аренды на закладке Предметы аренды в столбце Действие необходимо установить значение Досрочный выкуп.

Далее необходимо создать документ Выкуп арендованных ОС.

Рассмотрим проводки документа Изменение условий договора аренды.

Изменение выкупной стоимости в договоре лизинга по дополнительному соглашению

В результате изменения выкупной стоимости изменяются графики оплат, начислений и процентов.

Рассмотрим пример изменения выкупной стоимости предмета аренды по договору лизинга без прекращения договора.

|

Параметры документа Заключение договора аренды |

Параметры документа Изменение условий договора аренды |

|

Договор заключен 1 января 2023 года |

|

|

Цель договора – лизинг |

|

|

Срок договора 6 месяцев |

Не изменяется |

|

Обеспечительный платеж 200 тыс. рублей |

|

|

Сумма по договору аренды 1,5 млн. рублей с НДС. Ежемесячное начисление и платеж 250 тыс. рублей |

Не изменяется |

|

2 предмета аренды |

2 предмета аренды |

|

Выкупная стоимость 100 000 рублей |

Увеличивается до 200 000 рублей |

Необходимо изменить графики оплат и начислений в связи с изменением выкупной стоимости предмета аренды.

Рассмотрим проводки документа Изменение условий договора аренды.

Изменение контрагента или договора без прекращения договора аренды

Рассмотрим пример изменения контрагента без прекращения договора аренды.

|

Параметры документа Заключение договора аренды |

Параметры документа Изменение условий договора аренды |

|

Договор заключен 1 января 2023 года |

|

|

Обеспечительный платеж 200 тыс. рублей |

|

|

Цель договора – аренда Способ определения стоимости предметов аренды – Путем дисконтирования планируемых платежей |

|

|

Срок договора 4 месяца |

Не изменяется |

|

Контрагент ООО «Ассоль» |

ООО «АВИКА» |

|

Сумма по договору аренды 1 млн. рублей с НДС. Ежемесячное начисление и платеж 250 тыс. рублей |

Не изменяется |

|

Ставка дисконтирования 10% |

Не изменяется |

|

1 предмет аренды |

Не изменяется |

В документе Изменение условий договра аренды на закладке Основное необходимо заполнить данные о новом контрагенте в полях Изменение арендадателя/договора.

При изменении контрагента не поддерживается перенос остатков по счету 76.А (балансировка ВР по договорам аренды), поэтому необходимо остатки по счету 76.А необходимо перенести с помощью документа Операция регл.

Проводки по НУ, ПР и ВР, которые формируются по данным оперативного контура, отражаются для всех методов ПБУ 18/02 «Учет расчетов по налогу на прибыль» одинаково. Если используется балансовый метод ПБУ 18/02, тогда необходимо в документе Операция регл. на закладке Бухгалтерский и налоговый учет зайти по кнопке Еще и выбрать Отобразить суммы ПР и ВР. После этого необходимо внести данные по ВР.

Рассмотрим проводки документа Изменение условий договора аренды.

Пример с двумя документами Изменение условий договра аренды

|

Параметры документа Заключение договора аренды |

Параметры документа Изменение условий договора аренды 1 |

Параметры документа Изменение условий договора аренды 2 |

|

Договор заключен 1 января 2023 года |

||

|

Обеспечительный платеж 200 тыс. рублей |

||

|

Цель договора – аренда Способ определения стоимости предметов аренды – Путем дисконтирования планируемых платежей |

||

|

Срок договора 4 месяца |

Новый срок по договору аренды 6 месяцев. Новый срок использования 1-го предмета аренды 6 месяцев |

С 1 мая изменяется срок договора. Новый срок по договору аренды 8 месяцев. Новый срок использования 1-го предмета аренды 8 месяцев Новый срок использования 2-го предмета аренды 6 месяцев |

|

Контрагент ООО «Ассоль» |

Не изменяется |

Не изменяется |

|

1 предмет аренды |

1 марта 2023г. добавляется 2-ой предмет аренды |

|

|

Сумма по договору аренды 1 млн. рублей с НДС. Ежемесячное начисление и платеж 250 тыс. рублей |

В результате продления срока и добавление предмета аренды изменится график оплат и начислений и соответственно сумма по договору аренды по «новому» графику составит 1,5 млн. рублей на 1 марта 2023 г. |

В результате продления срока изменится график оплат и начислений и соответственно сумма по договору аренды по «новому» графику составит 1,5 млн. рублей на 1 мая 2023 г. |

|

Ставка дисконтирования 10% |

Не изменяется |

Не изменяется |

Создадим первый документ Изменение условий договора араенды.

Необходимо изменить графики оплат и начислений в связи с изменением срока договора и добавлением предмета аренды.

В документе Изменение условий договра аренды на закладке Предметы аренды необходимо добавить предмет аренды, а необходимо изменить срок полезного использования 1-го предмета аренды, указав срок договора с учетом пролонгации.

Создадим второй документ Изменение условий договора араенды.

Необходимо изменить графики оплат и начислений в связи с изменением срока договора.

В документе Изменение условий договра аренды на закладке Предметы аренды необходимо добавить предмет аренды, а необходимо изменить срок полезного использования 2-ух предметов аренды с учетом срока договора и двух пролонгаций.

Рассмотрим проводки документа Изменение условий договора аренды.

Пример по делению на краткосрочные и долгосрочные активы и обязательства по договору аренды

Шаг 1. В учетной политике организации устанавливаем флаг Деление на краткосрочные/долгосрочные активы и обязательства и Длительность операционного цикла организации. Для формирования примера Длительность операционного цикла организации устанавливаем 12 месяцев.

Шаг 2. Создаем договор аренды.

Дата заключения: 01.01.2022г.

Цель договора: Аренда.

Валюта взаиморасчетов: рубли.

Предметы аренды учитываются в:

■ Управленческом и регламентированном учетах.

Способ определения стоимости предметов аренды:

■ Указывается вручную.

Расчеты по договору рассмотрим в следующем шаге «Заключение договора аренды».

Заполняем информацию на закладке Учетная информация.

Шаг 3. Для учета долгосрочной задолженности по договору аренды (лизинга) создаем счет 76.07.Д. устанавливаем флаг Предназначен для учета долгосрочных активов/обязательств.

Шаг 4. В группу настроек финансового учета расчетов с партнерами «Аренда (лизинг) по ФСБУ 25/2018» через кнопку Еще – Показать долгосрочные добавляем в поле Долгосрочные счет 76.07.Д.

Шаг 5. Создаем документ Заключение договора аренды на основании договора аренды.

Информация на закладке Основное заполнится автоматически на основании данных договора аренды.

Заполняем данные на закладке Расчеты по договору.

В рассматриваемом примере:

Сумма услуг по аренде – 3 600 000 рублей с НДС;

Первый платеж по услугам – 01.01.2022г.;

Срок аренды – 1 год 6 месяцев.

Заполняем графики оплат и начислений.

На закладке Предметы аренды выбираем основное средство, указываем Справедливую стоимость, подразделение и статью расходов. Стоимость (без НДС) будет расчитана автоматически на закладке Дисконтирование.

На закладке Дисконтирование, используя кнопку Рассчитать ставку и проценты, рассчитываем приведенную стоимость и проценты.

График начисления процентов.

Заполняем поля на закладке Дополнительно:

■ Ответственный;

■ Подразделение;

■ Номер входящего документа;

■ Наименование входящего документа;

■ Налогообложение - Закупка облагается НДС.

Анализируем проводки.

Шаг 6. Принимаем к учету ОС.

Создаем документ Принятие к учету ОС на основании документа Заключение договора аренды.

На закладке Основное необходимо установить флаг Принятие на основании и выбрать документ Заключение договора аренды. Принять в учет мы можем только в бухгалтерском и управленческом учетах, по налоговому учету - не принимаем.

На закладке Параметры учета устанавливаем срок полезного использования ППА.

На закладке Отражение расходов указываем статьи и аналитики расходов.

Анализируем проводки.

Шаг 7. Формируем оплаты услуг по аренде на основании договора аренды за весь период в соответствии с графиком оплат. В поле Тип платежа выбираем Услуга по аренде.

Анализируем проводки.

Шаг 8. Формируем документы Поступление услуг по аренде за весь период согласно графику начислений. На закладке Начисления отдельно отражаем услугу по аренде, выбирая Тип начисления: Услуга по аренде.

Анализируем проводки.

Шаг 9. Создаем документ Изменение условий договора аренды.

Изменяем Срок аренды. Увеличиваем его на 1 месяц.

Увеличим на 1 месяц Срок использования.

Анализируем проводки.

Шаг 10. Производим закрытие месяца.

Система автоматически создаст документы:

■ Начисление амортизации;

■ Начисление процентов по аренде;

■ Реклассификация долгосрочных активов и обязательств.

Шаг 11. Создаем документ прекращение договора аренды. Выбираем операцию Прекращение договора аренды.

Заполняем закладку Предметы аренды.

Анализируем проводки.

Пример учета по договору лизинга без дисконтирования с выкупной стоимостью равной нулю в организации применяющей ОСНО

Одним из условий применения ФСБУ 25/2018 является то, что срок аренды должен превышать 12 месяцев. В примере срок для упрощения условный.

Шаг 1. Создаем договор лизинга.

Дата заключения: 01.07.2023г.

Цель договора: Лизинг.

Балансодержатель: Арендодатель.

Валюта взаиморасчетов: рубли:

По договору выполняются:

■ Обеспечительный платеж - нет;

■ Выкуп предметов аренды.

■ Авансирование выкупной стоимости - нет.

Способ определения стоимости активов: Равна сумме договора (без дисконтирования).

Расчеты по договору рассмотрим в следующем шаге «Заключение договора аренды».

Заполняем группу фин. учета расчетов.

Заполняем информацию на закладке Учетная информация.

Шаг 2. Создаем документ Заключение договора аренды на основании договора лизинга.

Информация на закладке Основное заполнится автоматически на основании данных договора лизинга.

В рассматриваемом примере:

Сумма услуг по аренде – 1 200 000 рублей с НДС;

Выкупная стоимость - 0 рублей;

Первый платеж – 01.07.2023г.;

Дата выкупа 31.12.23г.

Срок аренды – 6 месяцев.

Заполняем графики оплат и начислений.

На закладке Предметы аренды выбираем основное средство, указываем номинальную стоимость, подразделение и статью расходов. Стоимость (без НДС) будет расчитана автоматически.

Заполняем поля на закладке Дополнительно:

■ Ответственный;

■ Подразделение;

■ Номер входящего документа;

■ Наименование входящего документа;

■ Налогообложение;

■ Закупка под деятельность.

Анализируем проводки.

Шаг 3. Принимаем к учету ОС.

Создаем документ Принятие к учету ОС на основании документа Заключение договора аренды.

На закладке Основное необходимо установить флаг Принятие на основании и выбрать документ Заключение договора аренды.

На закладке Параметры учета устанавливаем срок полезного использования ППА.

По НУ стоимость не включается в расходы, так как теперь балансодержателем для целей учета налога на прибыль всегда считается арендодатель.

Анализируем проводки.

Шаг 4. Формируем оплаты услуг по аренде, на основании договора лизинга, за весь период в соответствии с графиком оплат. В поле Тип платежа выбираем Услуга по аренде.

Шаг 5. Формируем документы Поступление услуг по аренде за весь период согласно графику начислений. На закладке Начисления отражаем услугу по аренде, выбирая Тип начисления: Услуга по аренде.

Анализируем проводки.

Шаг 6. Производим закрытие месяца.

Система автоматически создаст документы:

■ Начисление амортизации.

Шаг 7. Создаем документ выкуп арендованных ОС.

Настроим группу финансового учета.

Пример учета по договору аренды без дисконтирования в организации применяющей УСН (Доходы-Расходы)

Одним из условий применения ФСБУ 25/2018 является то, что срок аренды должен превышать 12 месяцев. В примере срок для упрощения условный.

Шаг 1. Создаем договор аренды.

Дата заключения: 01.01.2023г.

Цель договора: Аренда.

Валюта взаиморасчетов: рубли.

Предметы аренды учитываются в:

■ Управленческом и регламентированном учетах.

Способ определения стоимости предметов аренды:

■ Равна сумме договора (без дисконтирования).

По договору выполняются:

■ Обеспечительный платеж.

Расчеты по договору рассмотрим в следующем шаге «Заключение договора аренды».

Заполняем группу фин. учета расчетов.

Заполняем информацию на закладке Учетная информация.

Шаг 2. Формируем оплату обеспечительного платежа на основании договора аренды. В поле Тип платежа выбираем Обеспечительный платеж.

Анализируем проводки.

Шаг 3. Создаем документ Заключение договора аренды на основании договора аренды.

Информация на закладке Основное заполнится автоматически на основании данных договора аренды.

Заполняем данные на закладке Расчеты по договору.

В рассматриваемом примере:

Обеспечительный платеж – 200 000 рублей с НДС;

Сумма услуг по аренде – 1 000 000 рублей с НДС;

Обеспечительный платеж – 26.12.2023г.;

Первый платеж по услугам – 01.01.2024г.;

Срок аренды – 4 месяца.

Заполняем графики оплат и начислений.

На закладке Предметы аренды выбираем основное средство, указываем номинальную стоимость, подразделение и статью расходов. Стоимость (без НДС) будет расчитана автоматически.

Заполняем поля на закладке Дополнительно:

■ Ответственный;

■ Подразделение;

■ Номер входящего документа;

■ Наименование входящего документа;

■ Налогообложение - Закупка облагается НДС.

Анализируем проводки.

Шаг 4. Принимаем к учету ОС.

Создаем документ Принятие к учету ОС на основании документа Заключение договора аренды.

На закладке Основное необходимо установить флаг Принятие на основании и выбрать документ Заключение договора аренды. Принять в учет мы можем только в бухгалтерском и управленческом учетах, по налоговому учету - не принимаем.

На закладке Параметры учета устанавливаем срок полезного использования ППА.

Анализируем проводки.

Шаг 5. Формируем оплаты услуг по аренде на основании договора аренды за весь период в соответствии с графиком оплат. В поле Тип платежа выбираем Услуга по аренде.

Анализируем проводки.

Шаг 6. Формируем документы Поступление услуг по аренде за весь период согласно графику начислений. На закладке Начисления отдельно отражаем услугу по аренде и зачет обесечительного платежа, выбирая соответсвенно Тип начисления: Услуга по аренде, Зачет обеспечительного платежа. Для обеспечительного платежа необходимо выбрать Расчетный документ.

Анализируем проводки.

Шаг 7. Производим закрытие месяца.

Система автоматически создаст документы:

■ Начисление амортизации.

Шаг 8. Создаем документ прекращение договора аренды. Выбираем операцию Прекращение договора аренды.

Заполняем закладку Предметы аренды.

Анализируем проводки.

Пример учета по договрам аренды (лизинга) в организации применяющей УСН(Доходы)

Одним из условий применения ФСБУ 25/2018 является то, что срок аренды должен превышать 12 месяцев. В примере срок для упрощения условный.

Шаг 1. Создаем договор аренды.

Дата заключения: 01.01.2023г.

Цель договора: Аренда.

Валюта взаиморасчетов: рубли.

Предметы аренды учитываются в:

■ Управленческом и регламентированном учетах.

Способ определения стоимости предметов аренды:

■ Рассчитывается по ставке.

По договору выполняются:

■ Обеспечительный платеж.

Расчеты по договору рассмотрим в следующем шаге «Заключение договора аренды».

Заполняем группу фин. учета расчетов.

Заполняем информацию на закладке Учетная информация.

Шаг 2. Формируем оплату обеспечительного платежа на основании договора аренды. В поле Тип платежа выбираем Обеспечительный платеж.

Анализируем проводки.

Шаг 3. Создаем документ Заключение договора аренды на основании договора аренды.

Информация на закладке Основное заполнится автоматически на основании данных договора аренды.

Заполняем данные на закладке Расчеты по договору.

В рассматриваемом примере:

Обеспечительный платеж – 200 000 рублей с НДС;

Сумма услуг по аренде – 1 000 000 рублей с НДС;

Обеспечительный платеж – 26.12.2022г.;

Первый платеж по услугам – 01.01.2023г.;

Срок аренды – 4 месяца.

Заполняем графики оплат и начислений.

На закладке Предметы аренды выбираем основное средство, указываем номинальную стоимость, подразделение и статью расходов. Стоимость (без НДС) будет расчитана автоматически на закладке Дисконтирование.

На закладке Дисконтирование указываем ставку, используя кнопку Рассчитать ставку и проценты, рассчитываем приведенную стоимость и проценты.

График начисления процентов.

Заполняем поля на закладке Дополнительно:

■ Ответственный;

■ Подразделение;

■ Номер входящего документа;

■ Наименование входящего документа;

■ Налогообложение - Закупка облагается НДС.

Анализируем проводки.

Шаг 4. Принимаем к учету ОС.

Создаем документ Принятие к учету ОС на основании документа Заключение договора аренды.

На закладке Основное необходимо установить флаг Принятие на основании и выбрать документ Заключение договора аренды. Принять в учет мы можем только в бухгалтерском и управленческом учетах, по налоговому учету - не принимаем.

На закладке Параметры учета устанавливаем срок полезного использования ППА.

Анализируем проводки.

Шаг 5. Формируем оплаты услуг по аренде на основании договора аренды за весь период в соответствии с графиком оплат. В поле Тип платежа выбираем Услуга по аренде.

Анализируем проводки.

Шаг 6. Формируем документы Поступление услуг по аренде за весь период согласно графику начислений. На закладке Начисления отдельно отражаем услугу по аренде и зачет обесечительного платежа, выбирая соответсвенно Тип начисления: Услуга по аренде, Зачет обеспечительного платежа. Для обеспечительного платежа необходимо выбрать Расчетный документ.

Анализируем проводки.

Шаг 7. Производим закрытие месяца.

Система автоматически создаст документы:

■ Начисление амортизации;

■ Начисление процентов по аренде.

Шаг 8. Создаем документ прекращение договора аренды. Выбираем операцию Прекращение договора аренды.

Заполняем закладку Предметы аренды.

Анализируем проводки.

Примеры по переносу задолженности

Пример по переносу авансов между договорами аренды (лизинга)

Перенести аванса с одного договора аренды (лизинга) на другой возможно с помощью документа Корректировка задолженности по финансовым инструментам. Подробный пример рассмотрен в «1С:Лектории» (слайды 49 - 59): https://its.1c.ru/video/lector20220915-2.

Пример по переносу торговой задолженности на договор аренды (лизинга)

Перенести торговую задолженность на договор аренды (лизинга) возможно с помощью документов: Корректировка задолженности по финансовым инструментам и Корректировка задолженности. Подробный пример рассмотрен в «1С:Лектории» (слайды 60 - 64): https://its.1c.ru/video/lector20220915-2.

Пример по переносу задолженности по договору аренды (лизинга) при реорганизации арендодателя

Перенос задолженности по аренде (лизингу) при реорганизации арендодателя освещен на вебинаре "1С ERP - Регламентированный учет 2022 - вопросы и ответы" (4 тема): https://its.1c.ru/db/metod81#content:7951:hdoc.

Примеры по исправлению и корректировке счетов-фактур по аренде (лизингу)

Прикладное решение не содержит специальных инструментов для формирования исправленных и корректировочных счетов-фактур по договорам аренды (лизинга) и автоматического отражения их в книгах покупок и продаж. Примеры отражения таких счетов-фактур с использованием типовых механизмов системы рассматриваются в статье TaxInvoicesCorrectionExamples8:Исправленные и корректировочные счета-фактуры по аренде.

Пример учета авансов по договорам аренды (лизинга)

Одним из условий применения ФСБУ 25/2018 является то, что срок аренды должен превышать 12 месяцев. В примере срок для упрощения условный.

Шаг 1. Создаем договор аренды.

Дата заключения: 01.01.2023г.

Цель договора: Аренда.

Валюта взаиморасчетов: рубли.

Установим флаг Вести учет авансов по текущим арендным платежам в разрезе платежных документов.

Предметы аренды учитываются в:

■ Управленческом и регламентированном учетах.

Налогообложение:

■ Закупка облагается НДС.

Способ определения стоимости предметов аренды:

■ Указывается вручную.

Расчеты по договору рассмотрим в следующем шаге «Заключение договора аренды».

Заполняем группу фин. учета расчетов.

Шаг 2. Создаем документ Заключение договора аренды на основании договора аренды.

Информация на закладке Основное заполнится автоматически на основании данных договора аренды.

Заполняем данные на закладке Расчеты по договору.

В рассматриваемом примере:

Сумма услуг по аренде – 1 200 000 рублей с НДС;

Первый платеж – 31.01.2023г.;

Срок аренды – 1 год.

Заполняем графики оплат и начислений.

На закладке Предметы аренды выбираем основное средство, указываем Справедливую стоимость, подразделение и статью расходов. Стоимость (без НДС) будет расчитана автоматически на закладке Дисконтирование.

На закладке Дисконтирование указываем ставку, используя кнопку Рассчитать ставку и проценты, рассчитываем приведенную стоимость и проценты.

График начисления процентов.

Заполняем поля на закладке Дополнительно:

■ Ответственный;

■ Подразделение;

■ Номер входящего документа;

■ Наименование входящего документа;

■ Налогообложение;

■ Закупка под деятельность.

Анализируем проводки.

Шаг 3. Принимаем к учету ОС.

Создаем документ Принятие к учету ОС на основании документа Заключение договора аренды.

На закладке Основное необходимо установить флаг Принятие на основании и выбрать документ Заключение договора аренды. Принять в учет мы можем только в бухгалтерском и управленческом учетах, по налоговому учету - не принимаем.

На закладке Параметры учета устанавливаем срок полезного использования ППА.

По НУ стоимость не включается в расходы, так как теперь балансодержателем для целей учета налога на прибыль всегда считается арендодатель.

Анализируем проводки.

Шаг 4. Формируем оплаты услуг по аренде на основании договора аренды за весь период в соответствии с графиком оплат. В поле Тип платежа выбираем Услуга по аренде (аванс).

Анализируем проводки.

Шаг 5. На основании документа Списание безналичных ДС сформируем счет – фактуру полученную (аванс).

Проанализируем проводки.

Шаг 6. Формируем документы Поступление услуг по аренде за весь период согласно графику начислений. На закладке Начисления отражаем услугу по аренде (аванс) и укажем документ Списание безналичных ДС, по которому был оплачен аванс.

Анализируем проводки.

Шаг 7. Производим закрытие месяца.

Система автоматически создаст документы:

■ Начисление амортизации;

■ Начисление процентов по аренде.

Пример выставления счетов-фактур при исполнении организацией обязательств налогового агента по НДС по договорам аренды (лизинга)

Одним из условий применения ФСБУ 25/2018 является то, что срок аренды должен превышать 12 месяцев. В примере срок для упрощения условный.

Шаг 1. Создаем договор аренды.

Дата заключения: 01.01.2023г.

Цель договора: Аренда.

Валюта взаиморасчетов: рубли.

Предметы аренды учитываются в:

■ Управленческом и регламентированном учетах.

Налогообложение:

■ Налоговый агент по НДС.

Вид агентского договора:

■ Аренда (абзац 1 п. 3 ст.161 НК РФ).

Способ определения стоимости предметов аренды:

■ Указывается вручную.

Расчеты по договору рассмотрим в следующем шаге «Заключение договора аренды».

Заполняем группу фин. учета расчетов.

Шаг 2. Создаем документ Заключение договора аренды на основании договора аренды.

Информация на закладке Основное заполнится автоматически на основании данных договора аренды.

Заполняем данные на закладке Расчеты по договору.

В рассматриваемом примере:

Сумма услуг по аренде – 1 200 000 рублей без НДС;

Первый платеж – 31.01.2023г.;

Срок аренды – 1 год.

Заполняем графики оплат и начислений.

На закладке Предметы аренды выбираем основное средство, указываем Справедливую стоимость, подразделение и статью расходов. Стоимость (без НДС) будет расчитана автоматически на закладке Дисконтирование.

На закладке Дисконтирование указываем ставку, используя кнопку Рассчитать ставку и проценты, рассчитываем приведенную стоимость и проценты.

График начисления процентов.

Заполняем поля на закладке Дополнительно:

■ Ответственный;

■ Подразделение;

■ Номер входящего документа;

■ Наименование входящего документа;

■ Налогообложение – Налоговый агент по НДС;

■ Закупка под деятельность.

Анализируем проводки.

Шаг 3. Принимаем к учету ОС.

Создаем документ Принятие к учету ОС на основании документа Заключение договора аренды.

На закладке Основное необходимо установить флаг Принятие на основании и выбрать документ Заключение договора аренды. Принять в учет мы можем только в бухгалтерском и управленческом учетах, по налоговому учету - не принимаем.

На закладке Параметры учета устанавливаем срок полезного использования ППА.

По НУ стоимость не включается в расходы, так как теперь балансодержателем для целей учета налога на прибыль всегда считается арендодатель.

Анализируем проводки.

Шаг 4. Формируем оплаты услуг по аренде на основании договора аренды за весь период в соответствии с графиком оплат. В поле Тип платежа выбираем Услуга по аренде (аванс), в поле Налогообложение Налоговый агент по НДС.

Анализируем проводки.

Шаг 5. На основании документа Списание безналичных ДС сформируем счет – фактуру налогового агента. В поле Вид договора выберем Аренда (абзац 1 п. 3 ст.161 НК РФ).

Проанализируем проводки.

Шаг 6. Формируем документы Поступление услуг по аренде за весь период согласно графику начислений. На закладке Начисления отражаем услугу по аренде и услугу по аренде (аванс). Для типа начисления Услуг по аренде (аванс) укажем документ Списание безналичных ДС, по которому был оплачен аванс.

Анализируем проводки.

Шаг 7. Производим закрытие месяца.

Система автоматически создаст документы:

■ Начисление амортизации;

■ Начисление процентов по аренде.

Примеры учета операционной аренды у арендатора

Пример операционной аренды в организации применяющей УСН

Шаг 1. Создаем договор с контрагентом.

Дата заключения: 01.01.2023г.

Цель договора: Закупка.

Шаг 2. Создаем документ Поступление арендованных ОС (забалансовый учет) на основании договора с контрагентом.

Необходимо указать залоговую стоимость основного средства.

Анализируем проводки.

Шаг 3. Формируем документы Поступление услуг и прочих активов за весь период.

На закладке Расходы и прочие активы отражаем услугу по аренде.

Анализируем проводки.

Шаг 4. Формируем оплаты услуг по аренде на основании договора с контрагентом за весь период.

Операция: Оплата поставщику.

Анализируем проводки.

Шаг 5. Создаем документ Выбытие арендованных ОС (забалансовый учет) на основании договора с контрагентом.

Анализируем проводки.

Примеры учета финансовой аренды у арендодателя

Для формирования примеров по учету аренды и лизинга в организации «Торговый дом «Комплексный»» Учетная политика и налоги настроены следующим образом:

■ Установлен флаг Учет аренды по ФСБУ 25/2018;

■ Установлен флаг Включать в состав налоговых расходов арендные платежи;

■ В пункте Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организации») переключатель установлен на Ведется балансовым методом.

Пример передачи ОС организации в финансовую аренду и списание ОС после возврата

Одним из условий применения ФСБУ 25/2018 является то, что срок аренды должен превышать 12 месяцев. В примере срок для упрощения условный.

Исходим из того, что ОС в организации уже приобретено и принято к учету.

Шаг 1. Создаем договор с контрагентом.

Цель договора: Передача в аренду.

Срок договора: 01.01.23 – 31.21.23г.

Группа фин. учета расчетов: «Расчеты по финансовой аренде».

Шаг 2. Создадим документ Передача ОС в аренду.

Создавать документы по учету аренды можно из карточки передаваемого в аренду ОС на закладке Документы.

Также создавать документы по учету аренды можно из рабочего места Документы по аренде (Внеоборотные активы - Аренда).

С помощью кнопки Создать сформируем документ Передача ОС в аренду.

На закладке Основные средства заполняем графики с помощью кнопки Заполнить графики.

После заполнения графиков нажимаем на кнопку Рассчитать ставки. После расчета ставки, чтобы получить Предварительный расчет процентного дохода необходимо нажать на ставку в столбце Ставка доходности. Расчет является предварительным, т.е. без учета дополнительных затрат, которые появляются к концу месяца, это может быть заработная плата, амортизация, затраты арендодателя на передачу в аренду. Данный предварительный расчет, впоследствии при закрытии месяца уточняется.

Для организации, по которой создан пример, в учетной политике бухгалтерского учета по ОС включена функциональная опция для собственных ОС С первого числа месяца, следующего за месяцем принятия к учету.

В нашем примере после закрытия месяца начислена амортизация за январь 2023 года 200 000 рублей, поэтому процентный доход увеличился до 900 000 рублей. Однако в предварительном расчете на 01.01.22023 после закрытия месяца Начисленная амортизация останется без изменения 200 000 рублей (без учета начисленной амортизации за январь 23г.).

Группа финансового учета: «Переданные в аренду».

Рассмотрим проводки документа Передача ОС в аренду.

Шаг 3. Создадим документ Реализация услуг и прочих активов.

Операция: Реализация услуг по аренде.

На закладке Выручка (доходы) с помощью кнопки Заполнить заполним табличную часть документа.

На основании документа Реализация услуг и прочих активов создадим счет-фактуру.

Шаг 4. Создадим документ Поступление безналичных ДС. Операция: Поступление оплаты от клиента.

Анализируем проводки.

Шаг 5. Производим закрытие месяца.

Система автоматически создаст документы:

■ Начисление амортизации;

■ Начисление процентов по аренде.

Шаг 6. На основании документа Передача ОС в аренду создадим документ Возврат ОС из аренды.

В данном примере после возврата из аренды списываем ОС на статью списания «Недостачи и потери от прочих ценностей».

Статью списания «Недостачи и потери от порчи ценностей» настраиваем следующим образом.

Группа финансового учета: «Транспортные средства».

Анализируем проводки.

Пример передачи ОС организации в финансовую аренду, изменение условий передачи в аренду и после возврата учет ОС в составе инвестиций в аренду

Одним из условий применения ФСБУ 25/2018 является то, что срок аренды должен превышать 12 месяцев. В примере срок для упрощения условный.

Исходим из того, что ОС в организации уже приобретено и принято к учету.

Шаг 1. Создаем договор с контрагентом.

Цель договора: Передача в аренду.

Срок договора: 01.07.23 – 31.21.23г.

Группа фин. учета расчетов: «Расчеты по финансовой аренде».

Шаг 2. Создадим документ Передача ОС в аренду.

Создавать документы по учету аренды можно из карточки передаваемого в аренду ОС на закладке Документы.

Также создавать документы по учету аренды можно из рабочего места Документы по аренде (Внеоборотные активы - Аренда).

С помощью кнопки Создать сформируем документ Передача ОС в аренду.

На закладке Основные средства заполняем графики с помощью кнопки Заполнить графики.

После заполнения графиков нажимаем на кнопку Рассчитать ставки. После расчета ставки, чтобы получить Предварительный расчет процентного дохода необходимо нажать на ставку в столбце Ставка доходности. Расчет является предварительным, т.е. без учета дополнительных затрат, которые появляются к концу месяца, это может быть заработная плата, амортизация, затраты арендодателя на передачу в аренду. Данный предварительный расчет, впоследствии при закрытии месяца уточняется.

Для организации, по которой создан пример, в учетной политике бухгалтерского учета по ОС включена функциональная опция для собственных ОС С первого числа месяца, следующего за месяцем принятия к учету.

В нашем примере после закрытия месяца начислена амортизация за июль 2023 года 120 000 рублей, поэтому процентный доход увеличился до 1 279 999,98 рублей. Однако в предварительном расчете на 01.07.22023 после закрытия месяца Начисленная амортизация останется без изменения 600 000 рублей (без учета начисленной амортизации за июль 23г.).

Группа финансового учета: «Переданные в аренду».

Рассмотрим проводки документа Передача ОС в аренду.

Шаг 3. Создадим документ Реализация услуг и прочих активов.

Операция: Реализация услуг по аренде.

На закладке Выручка (доходы) с помощью кнопки Заполнить заполним табличную часть документа.

На основании документа Реализация услуг и прочих активов создадим счет-фактуру.

Шаг 4. Создадим документ Поступление безналичных ДС. Операция: Поступление оплаты от клиента.

Анализируем проводки.

Шаг 5. Производим закрытие месяца.

Система автоматически создаст документы:

■ Начисление амортизации;

■ Начисление процентов по аренде.

Шаг 6. Создадим документ Изменение условий передачи в аренду.

На закладке Основные средства с помощь кнопки Заполнить – Графики отражаем следующие изменения условий договора аренды:

■ Ежемесячная сумма оплаты и начисления увеличивается на 100 000 рублей и составляет 500 000 в месяц;

■ Срок аренды увеличивается на 2 месяца – до 29.02.24г.

■ НГЛС увеличивается с 4 000 000 рублей до 4 560 000 рублей.

После заполнения графиков нажимаем на кнопку Рассчитать ставки. После расчета ставки, чтобы получить Предварительный расчет процентного дохода необходимо нажать на ставку в столбце Ставка доходности. Расчет является предварительным, т.е. без учета дополнительных затрат, которые появляются к концу месяца, это может быть заработная плата, амортизация, затраты арендодателя на передачу в аренду. Данный предварительный расчет, впоследствии при закрытии месяца уточняется.

Анализируем проводки.

Шаг 7. На основании документа Передача ОС в аренду создадим документ Возврат ОС из аренды.

В данном примере после возврата из аренды ОС учитываем в составе инвестиции в аренду, поэтому на закладке Основные средства в выбираем: в столбце Порядок учета ОС – Учитывать в составе инвестиции в аренду, в столбце Статья списания – «Вложения в финансовую аренду».

Статью списания «Вложения в финансовую аренду» настраиваем следующим образом.

Группа финансового учета: «Транспортные средства».

Анализируем проводки.

Пример передачи арендованных ОС в субаренду, изменение условий передачи в аренду на основании изменений условий договора аренды и досрочное прекращение

Одним из условий применения ФСБУ 25/2018 является то, что срок аренды должен превышать 12 месяцев. В примере срок для упрощения условный.

Исходим из того, что ОС получено по договору аренды на 2023 год.

Шаг 1. Создаем договор с контрагентом.

Цель договора: Субаренда.

Срок договора: 01.04.23 – 30.11.23г.

Группа фин. учета расчетов: «Расчеты по финансовой аренде».

Шаг 2. Создадим документ Передача ОС в аренду.

Создавать документы по учету аренды можно из карточки передаваемого в аренду ОС на закладке Документы.

Также создавать документы по учету аренды можно из рабочего места Документы по аренде (Внеоборотные активы - Аренда).

С помощью кнопки Создать сформируем документ Передача ОС в аренду.

На закладке Основные средства заполняем графики с помощью кнопки Заполнить графики.

После заполнения графиков нажимаем на кнопку Рассчитать ставки. После расчета ставки, чтобы получить Предварительный расчет процентного дохода необходимо нажать на ставку в столбце Ставка доходности. Расчет является предварительным, т.е. без учета дополнительных затрат, которые появляются к концу месяца, это может быть заработная плата, амортизация, затраты арендодателя на передачу в аренду. Данный предварительный расчет, впоследствии при закрытии месяца уточняется. В данном примере дополнительных расходов не было.

Для организации, по которой создан пример, в учетной политике бухгалтерского учета по ОС включена функциональная опция для арендованных ОС С даты принятия к учету.

Группа финансового учета: «Переданные в аренду».

Рассмотрим проводки документа Передача ОС в аренду.

Шаг 3. Создадим документ Реализация услуг и прочих активов.

Операция: Реализация услуг по аренде.

На закладке Выручка (доходы) с помощью кнопки Заполнить заполним табличную часть документа.

На основании документа Реализация услуг и прочих активов создадим счет-фактуру.

Шаг 4. Создадим документ Поступление безналичных ДС. Операция: Поступление оплаты от клиента.

Анализируем проводки.

Шаг 5. Производим закрытие месяца.

Система автоматически создаст документы:

■ Начисление амортизации;

■ Начисление процентов по аренде.

Шаг 6. Создадим документ Изменение условий передачи в аренду на основании документа Изменение условий договра аренды.

На закладке Основные средства с помощь кнопки Заполнить – Графики отражаем следующие изменения условий договора аренды:

■ Ежемесячная сумма оплаты и начисления увеличивается на 200 000 рублей и составляет 600 000 в месяц.